![]()

2020一级造价师《案例分析》易难点模拟试题113

中公建设工程网 2020-07-14 浏览次数:55

参考答案:

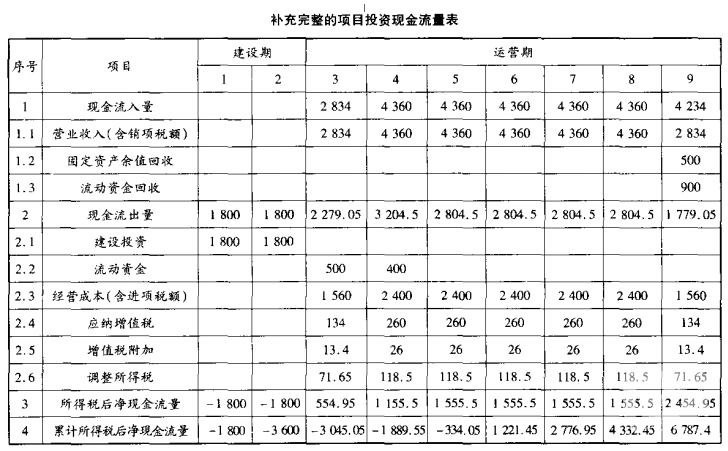

1.(1)增值税:

第3年、第9年增值税=2834/(1+9%)x9%-100=134(万元)。

第4~8年增值税=4360/(1+9%)x9%-100=260(万元)。

(2)增值税附加:

第3年、第9年增值税附加=134x10%=13.4(万元)。

第4~8年增值税附加=260x10%=26(万元)。

(3)调整所得税:

第3年、第9年调整所得税=(2834-2400-134-13.4)x25%=71.65(万元)。

第4~8年调整所得税=(4360-3600-260-26)x25%=118.5(万元)。

2.补充完整的项目投资现金流量表见下表。

3.项目静态投资回收期=6-1+334.05/1555.5=5.21(年)。

4.项目的静态投资回收期为5.21年,小于项目的基准投资回收期6年。因此,该项目是可行的。

好文章需要分享:

-

报考指南

报考条件查询

-

考点精粹

要点难点汇总

-

模拟试题

模拟真实题库

热门课程

更多>>-

零基础网络班

-

VIP网络班

-

云端优学班

-

OAO精英小班私教

百问百答

解答你的疑难杂症

报考检索

一键查询报考条件

资料下载

各项资料任君挑选