![]()

2020一级造价师《案例分析》易难点模拟试题68

中公建设工程网 2020-03-16 浏览次数:89

参考答案:

问题1:

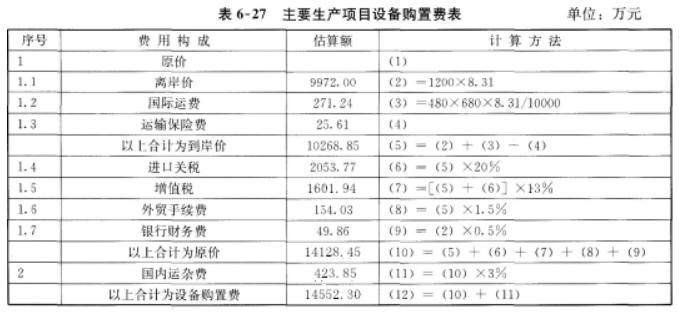

设备购置费(达到标准部分)=14552.3+1052+2488+1100+248=19440.3(万元)

问题2:

(1)流动资金计算:

外购原材料燃料动力=年外购原材料燃料动力/周转次数

=9482/4=2371(万元)

在产品=(年外购原材料燃料动力+年工资及福利费+年修理费+年其他制造费用)/周转次数

=(9482+410+218+820)/120=91(万元)

产成品=(年经营成本一年营业费用)/周转次数

=30877/18=1715(万元)

应收账款=年经营成本/周转次数

=50000/8=6250(万元)

现金=(年工资及福利+年其他费用)/周转次数

=(410+20820)/12=1769(万元)

应付账款=年外购材料、燃料动力/周转次数

=9482/6=1580(万元)

流动资金=流动资产-流动负债

=2371+91+1715+6250+1769-1580=10616(万元)

(2)土地费用计算:

根据国家有关规定,取被征用前3年平均产值的8倍计算土地补偿费,则有:

土地补偿费=[(1200+1100+1000)/3×100×8]/10000=88(万元)

取该耕地被征用前3年平均产值的5倍计算安置补助费,则:

需要安置的农业人口数:100/2.5=40(人)

人均安置补助费=[(1200+1100+1000)/3×2.5×5]/10000=1.375(万元)

安置补助费=1.375×40=55(万元)

地上附着物补偿费=(3000×20)/10000=6(万元)

青苗补偿费:(100×100)/10000=1(万元)

则该土地补偿安置费用估价为:88+55+6+1=150(万元)

问题3:

问题4:

新增固定资产价值=建筑安装工程造价+达到固定资产标准的设备和工器具购置费+土地征用及土地补偿费+联合试运转费用+勘察设计费+报废工程损失费+摊入建设单位管理费试营收入

达到固定资产标准的工器具购置费=(180+135+15+45+20+45+60)-100=400(万元)

土地征用及补偿费=3×100+150=450(万元)

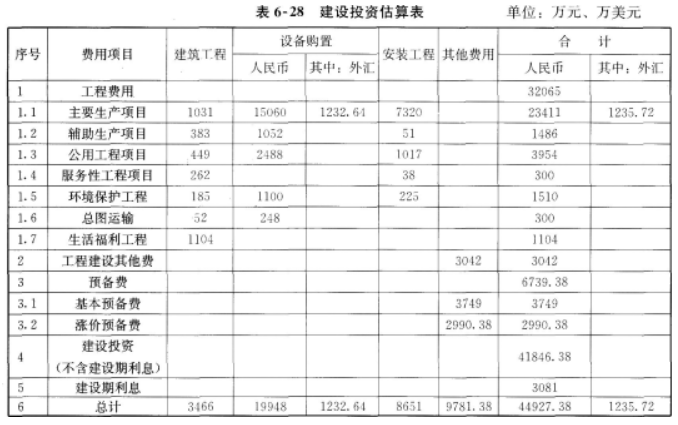

新增固定资产价值=44927.38+400+450+35+200+50+450-10=46502.38(万元)

流动资产=达不到固定资产标准的设备和工器具购置费+流动资金=100+10616=10716(万元)

无形资产=专利费+非专利技术费+商标权+土地使用权出让金=100+50+120+600=870(万元)

其他资产=开办费+生产职工培训费=(600-450)+50=200(万元)

相关阅读

以上就是小编整理的一级造价工程师考试资讯的内容,此外,小编还给大家整理了模拟试题、考试考点等考试资料,更多备考资料持续更新中,更多一级造价工程师相关信息,请持续关注中公建设工程网。

-

报考指南

报考条件查询

-

考点精粹

要点难点汇总

-

模拟试题

模拟真实题库

-

零基础网络班

-

VIP网络班

-

云端优学班

-

OAO精英小班私教

百问百答

解答你的疑难杂症

报考检索

一键查询报考条件

资料下载

各项资料任君挑选